剛剛入股九暘的達發科技近期市場討論度非常高,在週五的股東會後,達發也舉行了一場媒體座談茶敘,由董事長謝清江和發言人謝孟翰主持,暢聊公司未來的營運展望。

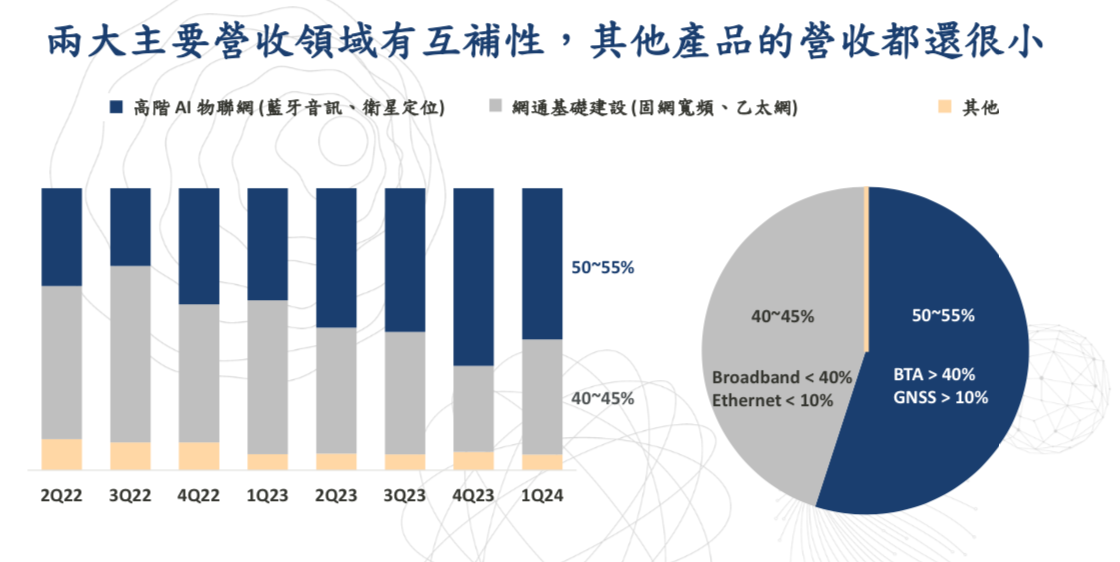

達發科技在官方網站上這樣定位自己:達發科技與聯發科是「大小平台,分工合作」,提供「網通基礎建設」與「高階 AI 物聯網」晶片,其中網通相關晶片占營收41%,物聯網晶片占營收54%。

再細分至旗下四大產品線分別為乙太網路、固網寬頻、藍牙音訊、衛星定位。謝清江看好這四大產品線在2024年都能持續成長,其中對藍牙音訊晶片和固網寬頻晶片尤其看好,預計這兩條產品線在2024年對營收占比可各達40%,而藍牙音訊晶片的營收更有機會能創下新高。

藍牙音訊晶片方面,達發表示應用面已經擴展至電競、助輔聽領域,並且開始布局藍牙6.0技術。

固網晶片方面,2023年中國電信運營商的標案延遲一年,直到2024年2、3月才又陸續開標,且下半年又有歐美電信商的標案接棒,這部分今年表現會不錯。

衛星定位晶片方面,達發也與聯發科和Nvidia合作,搭配使用在車載平台上。此外,達發和聯發科也有佈局機頂盒STB領域。

乙太網路佈局上,達發剛取得九暘的持股。達發日前宣布入股九暘,躍升為持股29.3%的最大股東,整個泛聯發科集團對九暘持股提升至42.9%,達發董事長謝清江也正式兼任九暘董事長一職。

九暘最具競爭力的技術是乙太網路供電PoE(Power over Ethernet),利用網路線的能力將電力輸送給裝置的技術,不需要像傳統裝置同時需要網路連線和電源連線,而是直接由網路連接器供電,不用額外電源插座。

談到未來達發與九暘如何分工與成長? 謝清江指出,九暘仍會專注做PoE,其擅長的主流規格在1G以下,主要是10M/100M,而達發擅長的規格是1G以上,未來有互相搭配合作的機會,主要看各自客戶的需求。

同時,謝清江也強調,九暘毛利率較低也是因為規模小,無論是晶圓代工、封測的成本都比較高,未來可以利用集團資源進行調整,讓九暘的毛利率接近達發平均毛利率。因此,九暘短期的目標是先拼損益兩平。

據估計,整個乙太網路潛在市場規模達20億美元的潛在市場規模,達發透過這次入股九暘,將技術與產品從GbE擴大至 GbE 以下的 FE (Fast Ethernet)和PoE技術,產品線更為完整,另外還有亞信專長的PC介面乙太網,同時聯發科在5G、Wi-Fi、智慧電視、車用等平台都有乙太網切入機會,未來三家公司合作的機會面擴大。

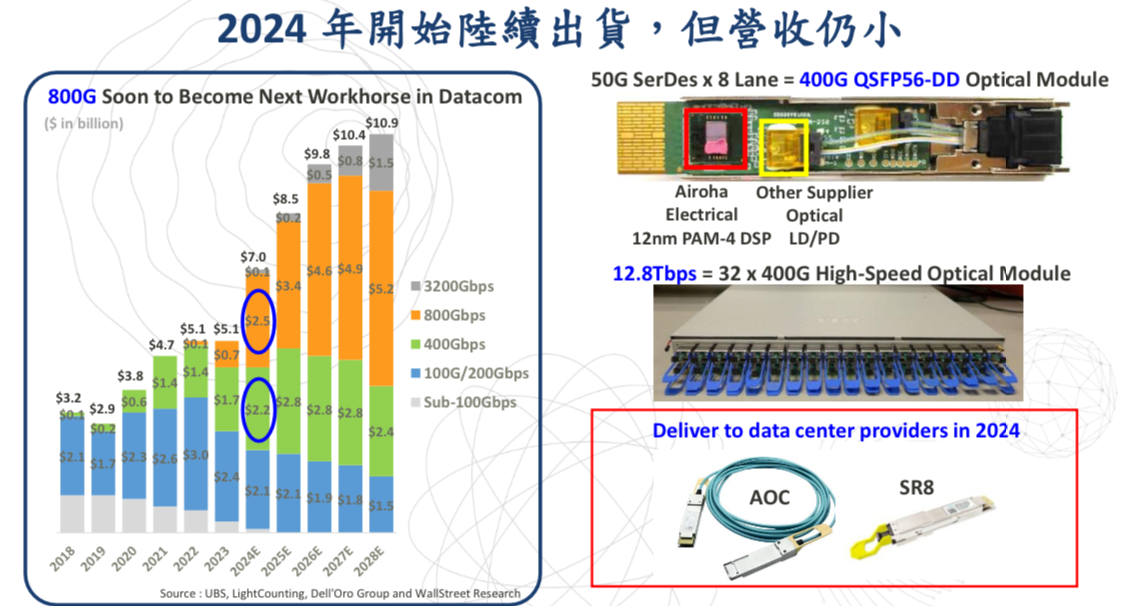

另外,市場十分關心達發在光通訊模組領域上的進度。達發指出,在該領域投入技術開發至少五年,目前50G SerDes規格產品已經開始出貨,用於400G光模組,出貨給CSP客戶,同時也正在研發112G SerDes規格,未來可用於 800G 光模組。

目前達發在光通訊產品的營收貢獻十分有限,該領域需要時間讓技術迭代,長期來看目標是和乙太網路、衛星晶片貢獻相當,接近10%上下。

相關新聞:

COMPUTEX「面子」讓給黃仁勳,高通賺「裡子」就盆滿缽滿

30年前,張忠謀主動打電話給黃仁勳,開啟兩家公司合作情緣

英特爾基辛格放下「傲慢」擁抱台灣,應給予掌聲

Arm新一代CPU+GPU,聯發科天璣9400採用,首發機種vivo X200系列