中國半導體產業協會集成電路設計分會理事長魏少軍今日在ICCAD上針對2024年IC設計產業給出新的統計數據和分析,以下是幾個重點摘要:(備註:幣別如果沒特別寫美元一律都是RMB)

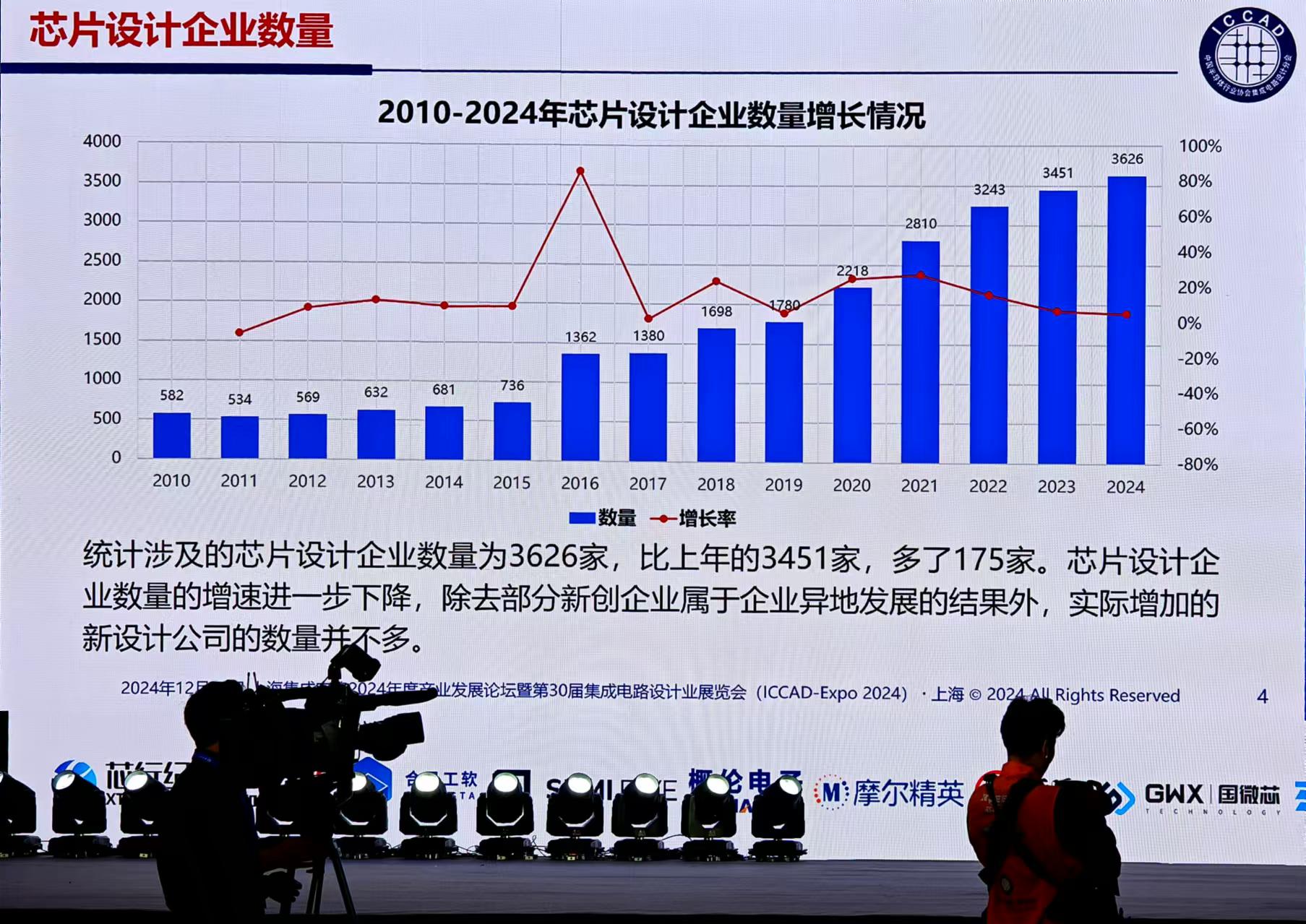

2024年全球半導體產業平均預期成長率約13%~15%左右,規模超過6,000億美元,China可望回歸10%~15%成長速度。2024年IC設計業整體發展:IC設計家數為3626家企業,比前一年3451家多了175家,但企業數量的成長進一步下降。

2024年IC設計產業銷售金額預測為6,460億元,年增11.9%,重新回到兩位數區間,換算美元約909.9億美元,佔全球半導體市場的比例將與上一屆持平。

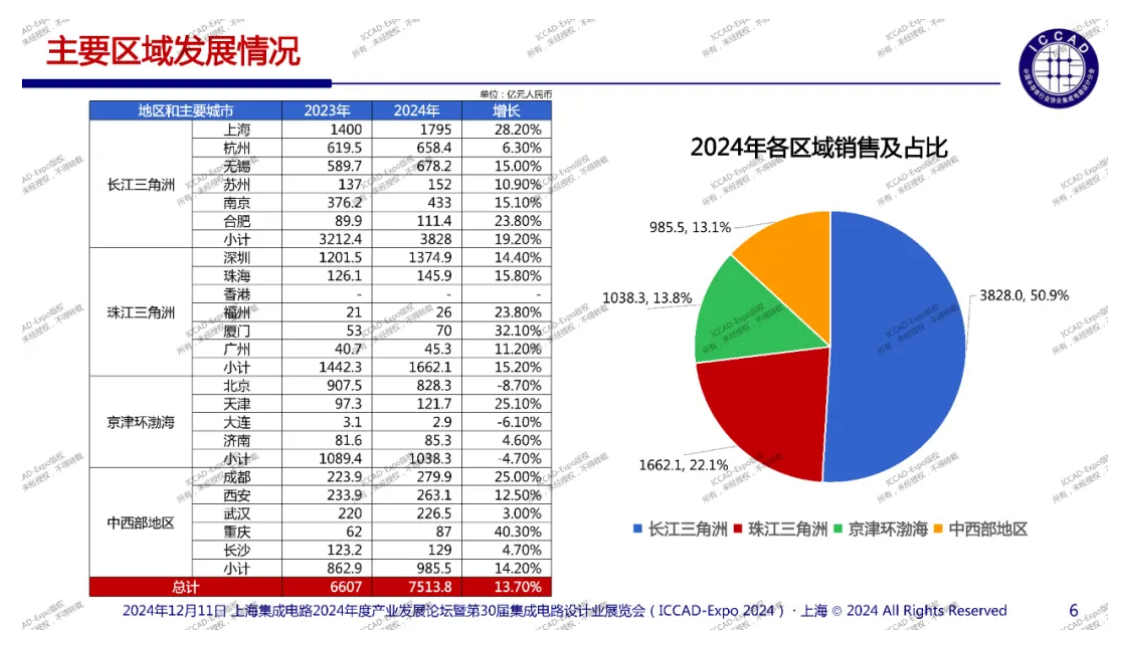

2024年各區域IC設計產業現狀,長江三角洲50.9%、珠江三角洲22.1%、京津環渤海13.8%、中西部地區13.1%,以下為四大地區IC設計產業收入現況:

- 京津環渤海地區(北京、天津、大連、濟南)出現回調

- 長江三角洲地區規模達3828億元,成長19.2%,比全國平均高了7.3個百分點

- 珠江三角洲整個地區規模達1662億元,年增11.2%,比全國平均數高3.3個百分點

- 中西部地區產業規模達985.5億元,年增10.2%,比全國平均數高2.3個百分點

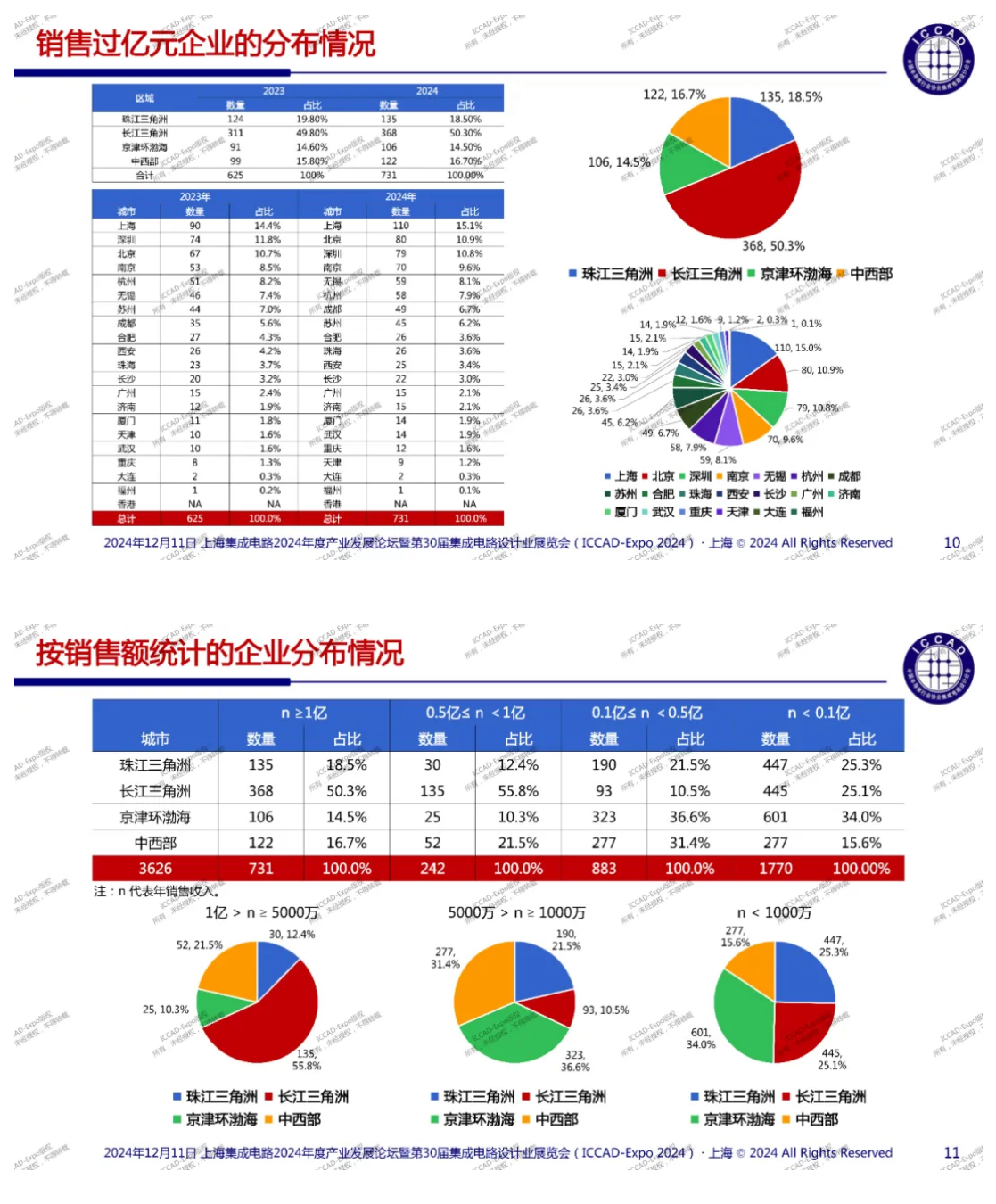

參與IC設計業發展統計的20個城市中(不含香港),成長最快速的前10大城市為:重慶(成長40.3%)、廈門(成長32.1%)、上海(成長28.2%)、天津(成長25.1%)、成都(成長25.0%)、合肥(成長23.8%)、福州(成長23.8%)、珠海(成長15.8%)、南京(成長15.1%)、無錫(成長15%)。有2個城市出現了負成長(似乎沒提是哪兩個…IC設計規模上,前三大城市為上海、深圳、北京。再者,無錫的IC設計規模達678.2億人民幣元,超過杭州,排名第四。進入前十大城市的IC設計產業規模均超過150億元。

參與IC設計業發展統計的20個城市中(不含香港),成長最快速的前10大城市為:重慶(成長40.3%)、廈門(成長32.1%)、上海(成長28.2%)、天津(成長25.1%)、成都(成長25.0%)、合肥(成長23.8%)、福州(成長23.8%)、珠海(成長15.8%)、南京(成長15.1%)、無錫(成長15%)。有2個城市出現了負成長(似乎沒提是哪兩個…IC設計規模上,前三大城市為上海、深圳、北京。再者,無錫的IC設計規模達678.2億人民幣元,超過杭州,排名第四。進入前十大城市的IC設計產業規模均超過150億元。

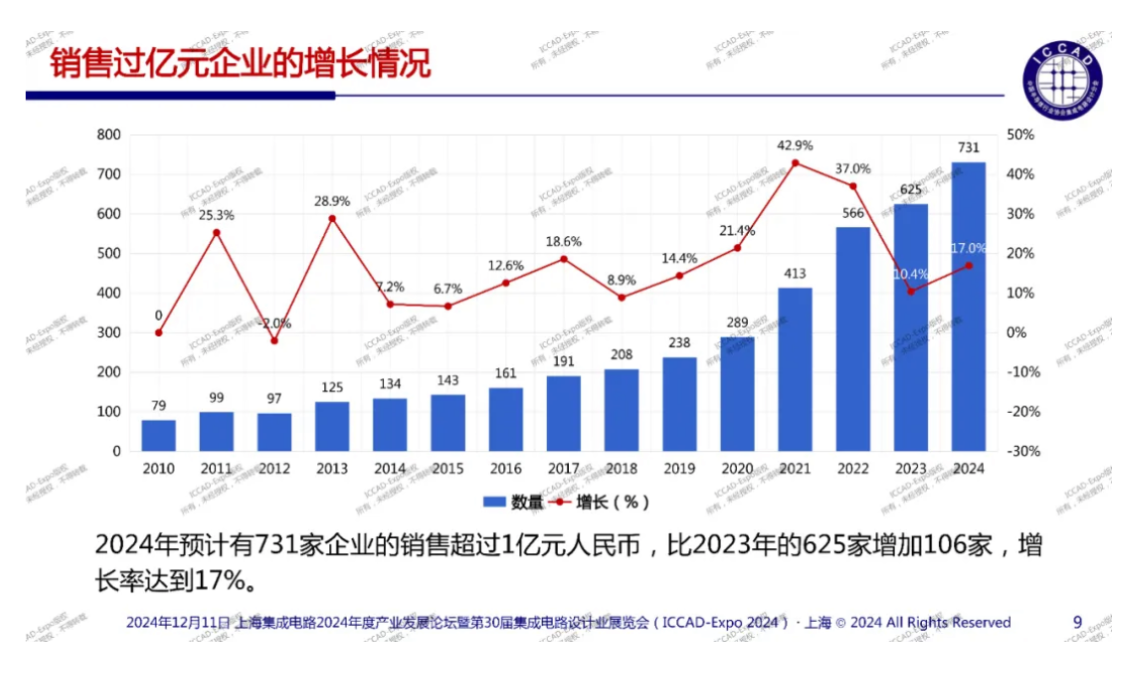

2024年預計有731家IC設計公司的銷售超過1億元人民幣,比2023年的625家增加106家,成長率達17%。

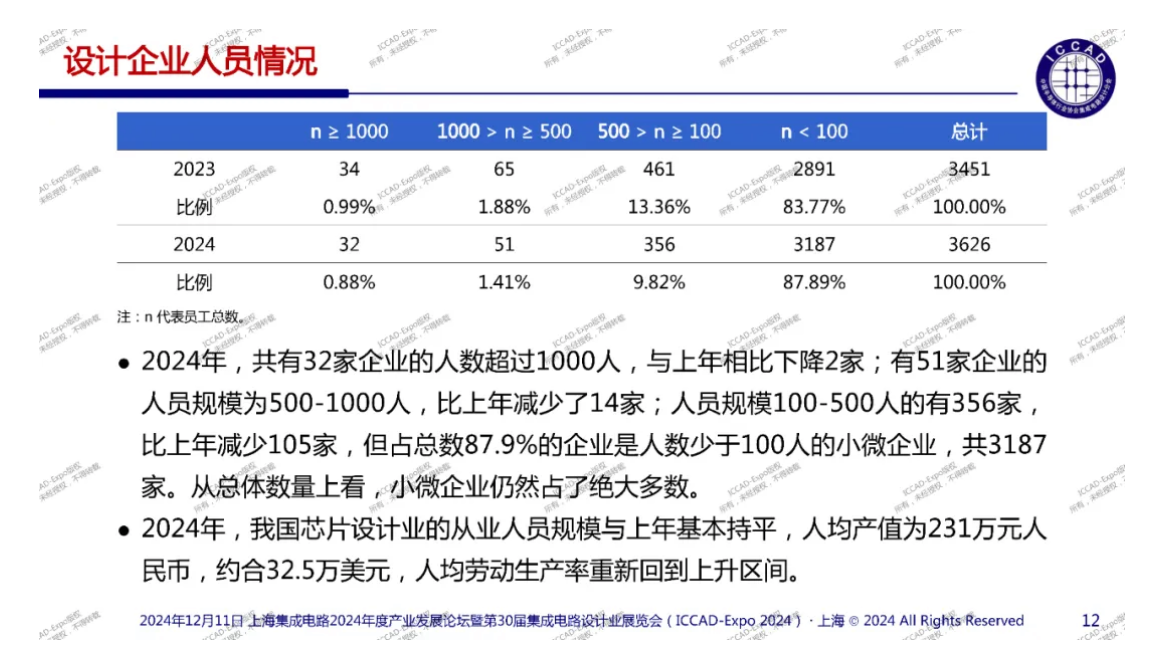

2024年IC設計公司人數:人數超過1000人有32家企業的,500~1000人的有51家,100~500人有356家,少於100人的小型IC設計公司高達87.9%。2024年IC設計人均產值:約32.5萬美元。

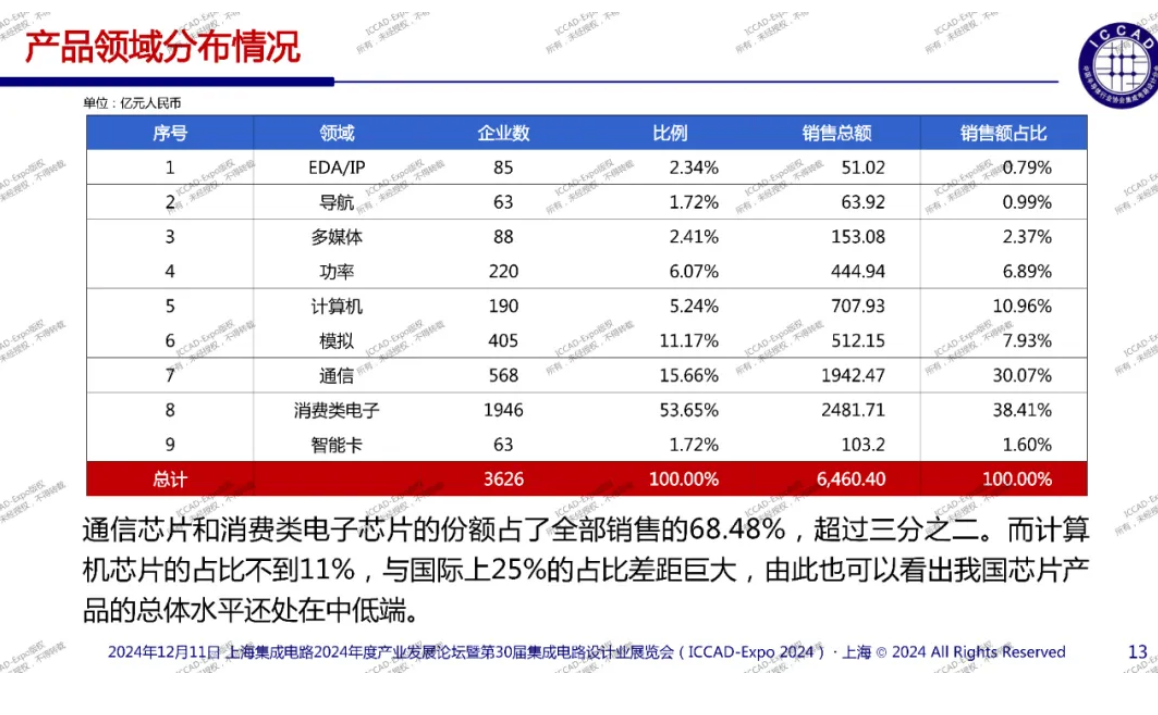

產品類別方面:通訊晶片和消費性電子晶片佔68.48%。電腦晶片佔比不到11%,與國際上25%的佔比差距巨大,由此也可看出當地IC設高產品的整體水準仍處於中低階。

其他幾個重點:

- 2024年China十大設計企業的進入門檻從上年的65億元人民幣回到70億元,但銷售總和只有1762億元,與上年的1829億元相比,不升反降,對全產業佔比也從上年的31.7%下降到27.3%,反映出十大設計企業對產業整體進步的貢獻變小。

- 2004年~2023年的20年間,中國IC設計業的年均複合成長率達24.8%,高於全球半導體產品的成長速度。2023年全球半導體萎縮了8.2%,同期中國IC設計業的成長率達8%。但是,到了2024年,儘管中國IC設計有11.9%雙位數的成長,但WSTS預測2024年全球半導體產業的成長可望達到19%。中國IC設計業的年增率是第一次低於全球半導體的成長。

- 傳統應用市場有缺乏殺手級應用的問題,進入存量市場區域。整個來看,中國IC設計主戰場仍在通訊和消費性電子領域。電腦領域只有10%左右,與國際上電腦晶片佔市場25%的比例差距明顯,當然從另外一個角度也可以解讀為,中國IC設計業的市場還處在價值鏈的中低端。

- 近年來興起的AI和電動車等之所以未能擔起重任,一是尚未成為市場主流,產業的貢獻仍在爬坡,二是受到外界的干擾和打壓,增長乏力。

- 反對無節制的“內卷”,但也應該認真反思一下,是否認識到今天的“內卷”正是前幾年企業野蠻生長的惡果在今天的大爆發?

- 要加大與製造業企業的聯繫。已看到一些頭部的IC設計企業與製造代工企業的關係已經不是簡單地委託和被委託關係,而是技術上的伙伴,站在同一戰壕並肩作戰的戰友。晶片設計企業拉動代工企業技術進步,代工企業支撐設計公司產品持續演進的良性循環已經出現並運作良好。