中芯國際在最新一季度的法說會中指出,在急單挹注下,今年2月以來12吋的平均產能都是滿載,但8吋晶圓市況還在低谷,可能要到2025年中之後才會恢復健康水平。

中芯國際CO-CEO趙海軍指出,原本對景氣看法是Double U,第三季還會往下走形成一個凹洞區,但因為12吋廠有急單填滿,下半年看法審慎樂觀,爭取下半年優於上半年。整體而言,他認為整個產業在剔除第一、二名台積電和三星後,今年約成長8%,中芯國際的成長可優於該平均值。

中芯國際今年宣佈高達75億美元的資本支出,以及巨大的攤提折舊,一直是外界關注的焦點。加上中國大陸本土的成熟製程產能過剩,殺價競爭激烈,中芯國際第一季淨利7,180萬美元,年減將近70%,第一季毛利率13.7%,預計第二季會進一步降至9~11%,主要是產能不斷擴大,被迫認列更多的設備折舊。

趙海軍也表示,Local for local策略是當前全球最時髦的做法,今明兩年都是產能建置的高峰年,去年設備採購單都發出去了,深圳、北京、臨港12吋廠持續擴建,即使意識到會共過於求,或許來年會減少投資,但已經發出去的投資現在也無法修正。

至於折舊壓力,趙海軍也指出,持續擴充12吋晶圓產能是為了滿足客戶需求,新建產能釋放過程折舊金額會上升,從虧損到實現經濟規模需要時間,這是行業規律。

中芯國際強調,28nm從2014年開始量產PolySion,2016年開始量產HKMG,28nm PolySion量產超過10年,HKMG量產也超過十多年了。公司表示,28nm是平面製程,性價比高,從民用、公用、汽車、消費性電子等,客戶需求都非常旺盛,長期來看供不應求。因此,當前面對如此巨大的景氣壓力,還是要咬著牙擴充28nm產能。

中芯國際也釋出三個需求面的好消息:

第一,舊產品的庫存消化差不多了,新產品也開始有備貨需求,像是低功耗元件、藍芽、mcu原本已經很久都不拿貨了,現在都開始拿貨加單,整個行業需求上來了,存量賣得多,庫存自然會下降。

之前才有研究報告指出,某一種類型的mcu庫存能繼續賣7年,因為當時市場需求是完全乾涸,但現在消費市場的需求明顯已經逐漸回來,市況好很多。

第二,今年是體育年,有美洲杯、歐洲杯、亞洲盃、奧運會,帶動機頂盒、電視等消費性產品的銷售量增加。

第三,中國智慧型手機廠商今年都在擴大市佔率,每家都在儲備庫存,自然帶動拉貨。

在價格方面,中芯國際認為第二季出貨量會持續增加,但平均售價會因為產品組合而下降,呈現量升價跌。

趙海軍指出,隨著本土產能不斷開出,行業競爭會越來越激烈。自從2月以來,中芯國際的12吋平均產能都是滿載,但戰略客戶仍在市場上仍是常遇到更低的價格,尤其是智慧型手機,常常幾千萬訂單就沒了,為了不讓客戶掉市佔率,這類標準型產品會和客戶站在同一戰線,直接參與競爭。

展望下半年,預計12吋廠平均產能滿載會持續一段時間,8吋廠預計要2025年中之後才會恢復健康,但8吋產品對價格較不敏感,再降價空間也不大。

至於上半年的12吋急單挹注,是否會透支下半年的需求? 中芯國際表示,對於下半年態度持續謹慎觀察,還看不太清楚,公司目標是成長超越同業步伐(剔除台積電和三星)。

中芯國際2024年第一季營收為17.50億美元,季增4.3%,年增19.7%,毛利率為13.7%,較上季毛利率16.4%和去年同期毛利率20.8%減少,第一季淨利7,180萬美元,年減68.9%,出貨量179萬片(約當8吋晶圓),季增7%,產能利用率為80.8%。

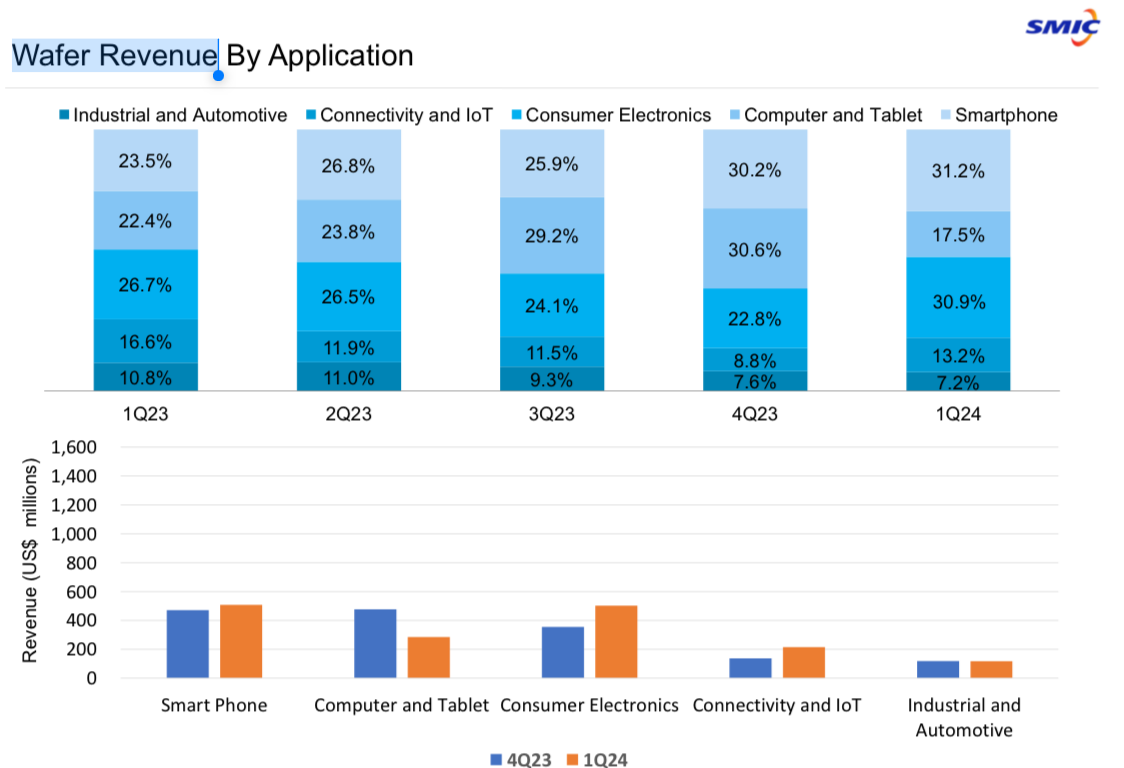

營收比重方面,中國、美國、歐亞分別佔82%、15%、3%。手機31%、電腦/平板18%、消費31%、互聯13%、汽車7%。

相關新聞:

50%關稅加上去,恐讓中國成熟製程產能過剩更嚴重,「國產化」速度勢必提前

台積電揭示2nm以下最新A16製程,結合超級電軌與奈米片電晶體架構

高通訂單加速轉出中芯國際,世界先進擴產接住電源管理晶片

驅動IC殺價恐衝擊IP收入? 力旺:摺疊機、電子紙標籤用量倍增

歡迎推廣本文,請務必連結(LINK)本文出處:Semiconvoice-科技新聞