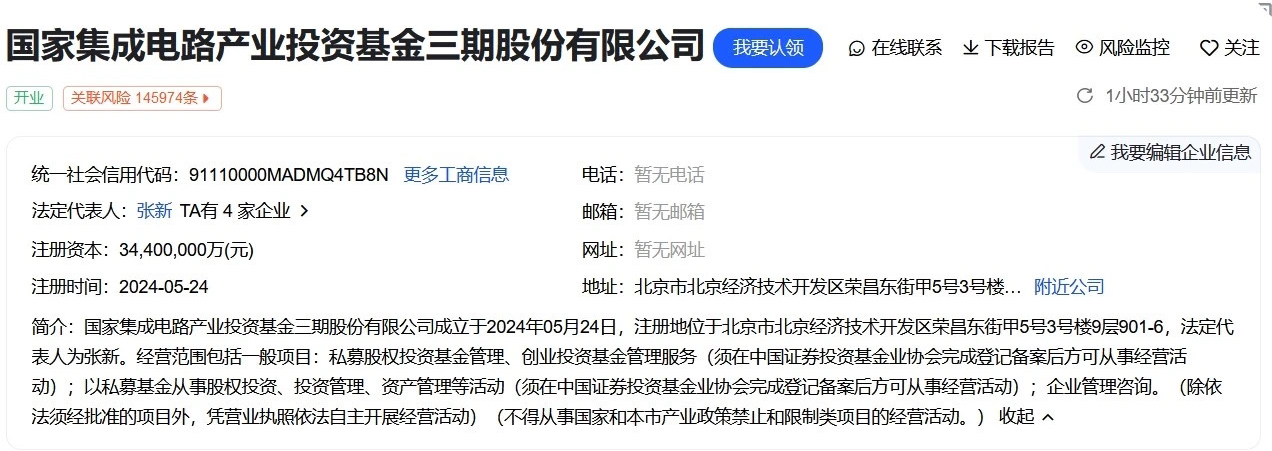

中國國家積體電路產業投資基金(大基金)三期於2024年5月24日成立,註冊資本3440億RMB(約480億美元),超過大基金第一、二期總和,預計三期會投入三大領域:先進製程晶圓代工解鎖AI算力晶片、解決被ASML卡脖子的曝光機技術,以及擴大NAND Flash和DRAM產能和研發生產HBM晶片。

大基金第三期第一大股東為財政部,持股17.44%,合計共19 位股東,相較第二期27個股東減少。 最值得關注的是,這次地方政府只有北京、上海、廣東三地,不同於過還有合肥、武漢、成都、重慶等。 若要解讀更深一層意義,應該是投資力量更集中,不再像過去讓半導體投資、晶圓廠遍地開花。

大基金三期的成立,除了資金是一、二期的總和超達3440億RMB,總註冊資金3440億大致可分為四類:

• 中央財政 1060億

- 財政部600億

- 國開金融360億

- 國家開發投資集團100億

• 地方國資950億(主要北京、上海、廣東三地)

- 北京國資350億,其中亦莊國投200億、北京國誼億元150億

- 上海國資300億,由上海國盛出資

- 廣東國資300億,其中深圳鯤鵬170億、廣州產投90億、粵財投控40億

• 銀行1140億

- 中國建設銀行215億

- 中國銀行215億

- 中國農業銀行215億

- 中國工商行215億

- 交通銀行200億

- 郵儲銀行 80億

• 央企290億

- 中國誠通100億

- 中國菸草100億

- 華潤集團 50億

- 中國移動 40億

大基金三期到底會投資在哪些領域? 根據研判,會聚焦在三大方向:

第一,先進製程的晶圓代工製造和先進封裝如CoWoS等。 第三期會著重在佈局半導體製造,但不會是成熟製程,因為中國的成熟製程產能已經過剩,真正缺乏的是AI晶片算力,尤其是Nvidia的GPU平替方案。

現在中國有非常多GPU、AI加速卡設計公司像是壁刃、摩爾線程、沐曦、天數智芯、燧原,CPU公司有海思、兆芯、龍芯、飛騰、海光、申威等,但沒有先進製程,預計大基金三期會在這部分著力。

第二,擴大NAND Flash和DRAM記憶體晶片的產能,並且朝向HBM發展。 中國內需的記憶體晶片用量非常大,且中國的武漢長江存儲和合肥長鑫已經量產,前者卡在設備被禁運,後者要朝更高技術開發生產,相較於AI晶片,中國的記憶體晶片完成國產替代概率更高且是現在進行式,大基金三期目標是擴大產能,增加市佔率。

日前合肥長鑫、通富微、華為已申請HBM技術相關專利,長鑫也與通富微合作開發HBM晶片,一步步邁向HBM3。 大基金三期是要解開AI算力瓶頸,儲存技術端的HBM研發也要同步配合。

第三,進一步完成半導體關鍵設備與材料的國產替代,由重點在光刻機、光阻等,像是蝕刻等機台國產化產品已經非常成熟,未來重點會是ASML替代的產品。 要說替代太沈重,但未來ASML不單是極紫外光EUV機台不能進入中國,部分成熟製程DUV設備自2024年開始都會落實禁運,因此替代ASML機台會是未來中國在國產設備領域研發的重點。

其實,大基金二期已經重點扶植半導體設備和材料,也帶動許多民營投資基金大舉投入這兩大領域,導致設備和材料成為兩大最「卷」的領域。 但光刻機的研發與投資不是民營投資做得來的,需要規劃性帶領。

三期的註冊金額為470億美元,實際募款額應該更大。 尤其,如果要肩負先進製程、ASML機台開發、記憶體晶片擴產等三大任務,需要更多的資金。 台積電光是一年資本支出就要300億美元。 另一個觀察點是,根據向大基金三期注資的銀行公告,出資額將在10年內實繳到位,470億美元金額看似很大,但出資方分10年投入其實也還好。

大基金第一期成立於2014 年,註冊資本987億,總募資規模達1387億RMB,重點投向晶片製造領域,撬動了5,145 億元社會資金(包括股權融資、企業債券、銀行等金融機構貸款 )。 大基金第一期於2018年投資完畢,細數投資標的,製造67%、設計17%、封測10%、設備和材料類6%,被投企業包括晶圓代工廠中芯國際、上海華虹 、長江存儲、紫光展銳、華大九天、三安光電、長電科技、北方華創和中微半導體等。

大基金二期成立於2019年10月,規模超過2,000億RMB,投資標的涉及全產業鏈,半導體製造佔比高達75%、EDA/設計佔10%、封測2.6%、設備及材料10%, 以及少數的應用類。 大基金二期最大投資為中芯國際,其他重點投資聚焦在設備和材料,包括刻蝕機、薄膜設備、測試設備、清洗設備、矽晶圓、光刻膠、光罩版、電子特氣等。

相關新聞:

台積電延續兆元市值的秘密,都藏在這一張圖裡

50%關稅加上去,恐讓中國成熟製程產能過剩更嚴重,「國產化」速度勢必提前

慧榮苟嘉章:AI帶動伺服器強大需求,NAND Flash價格下半年續漲